Il regime di contabilità semplificata, a prescindere dall’attività svolta, si applica:

- alle imprese individuali,

- alle società di persone,

- agli enti non commerciali con attività commerciale (non prevalente):

che nell’anno precedente, relativamente a tutte le attività esercitate hanno conseguito ricavi non superiori ai seguenti limiti:

- 400.000 euro nel caso di attività di prestazione di servizi,

- 700.000 euro negli altri casi (attività di produzione e/o di cessione di beni).

I soggetti che esercitano attività miste devono confrontare i limiti con i ricavi derivanti dall’attività prevalente. In caso di mancata annotazione distinta dei ricavi, si presumono prevalenti quelli derivanti da attività diverse dalle prestazioni di servizi.

Il regime di contabilità semplificata prevede la registrazione dei soli costi e ricavi, senza le relative contropartite patrimoniali; esonera quindi le imprese cosiddette “minori” dagli obblighi civilistici di tenuta delle scritture contabili (libro giornale, libro inventari, ecc.), limitando le scritture contabili ai registri “fiscali” (registri IVA e registro dei beni ammortizzabili).

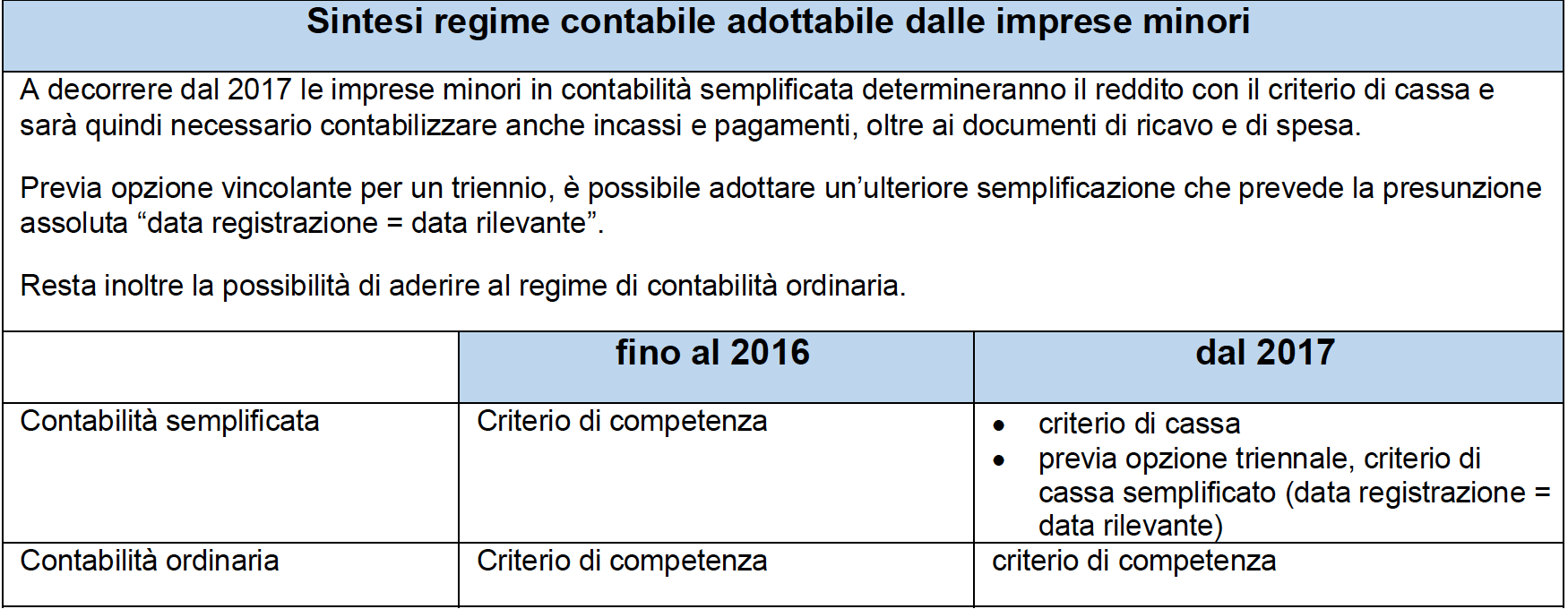

La legge di Bilancio 2017 ha modificato il regime di tassazione delle imprese in contabilità semplificata (apportando numerose modifiche all’art. 66 TUIR); per questi soggetti, a decorrere dal 2017, la determinazione del reddito imponibile (anche ai fini IRAP) non avverrà più secondo il principio di “competenza” ma sarà invece applicabile (obbligatoriamente) il principio “di cassa”.

Ricordiamo, in estrema sintesi, che:

- secondo il regime di competenza il reddito è calcolato sottraendo ai ricavi di competenza dell’esercizio i costi di competenza dell’esercizio. Un costo è di competenza dell’esercizio se,

2

- nell’esercizio stesso, è maturato o ha dato la sua utilità o ha trovato copertura in un relativo ricavo. Un ricavo può essere considerato di competenza dell’esercizio se è maturato nell’esercizio o se ha trovato in esso il suo correlativo costo. Non rileva quindi il momento di incasso del ricavo né di pagamento del costo.

- con il regime di cassa si tiene invece esclusivamente conto dei ricavi incassati e dei costi pagati nell’esercizio, a prescindere dalla loro competenza. Con il regime di cassa:

- o il periodo d’imposta di maturazione e fatturazione di un ricavo, potrebbe non coincidere con quello del suo assoggettamento a tassazione;

- o le rimanenze finali non assumono rilevanza ai fini della determinazione del reddito imponibile (salvo in fase transitoria);

- o rimangono contabilizzati per competenza: plusvalenze; sopravvenienze attive; minusvalenze; sopravvenienze passive; ammortamenti; accantonamenti di quiescenza e previdenza (TFR);

- o entra nel computo dell’imponibile anche il valore normale dei beni destinati al consumo personale o familiare dell’imprenditore (art. 57 TUIR – novità rispetto al passato).

Nel periodo d’imposta in cui si migra dal criterio di competenza a quello di cassa (come sarà il 2017 per la generalità delle imprese minori):

- verrà sottratto dal reddito l’importo delle rimanenze finali dell’esercizio precedente: quindi nel 2017 verrà sottratto l’importo delle rimanenze finali che hanno concorso a formare il reddito dell’esercizio 2016 secondo il principio di competenza; le rimanenze finali al 31 dicembre 2017 non verranno considerate;

- i ricavi (o compensi) e le spese che hanno già concorso alla formazione del reddito col principio di competenza in esercizi precedenti, non assumeranno rilevanza al momento dell’incasso o pagamento.

Per gli stessi principi, anche in caso di passaggio dal regime di cassa a quello di competenza (per esempio in caso di successivo passaggio dalla contabilità semplificata a quella ordinaria) andranno adottati accorgimenti analoghi (o speculari).

Il passaggio al regime di cassa per le imprese in contabilità semplificata sarà automatico poiché dal 2017 il regime di cassa diventa, per questi soggetti, il regime naturale.

Rimane comunque la possibilità di optare per il regime di contabilità ordinaria, continuando quindi ad applicare il regime di competenza. L’opzione per il passaggio al regime ordinario:

- ha durata minima triennale ed è valida fino a revoca;

3

- si attua mediante comportamento concludente che consiste nell’adozione del regime contabile prescelto e nel corretto adempimento dei relativi obblighi;

- l’opzione o la revoca andrà poi evidenziata nella prima dichiarazione annuale Iva da presentare relativamente all’anno in cui la scelta è stata operata.

In caso di passaggio dal regime di contabilità semplificata a quello di contabilità ordinaria, a seguito del superamento dei limiti o per opzione del contribuente, le attività e le passività esistenti all’inizio del periodo d’imposta sono valutate con i criteri di cui al D.P.R. n. 689/1974 e riportate sul libro degli inventari o su apposito prospetto da redigere entro il termine di presentazione della dichiarazione dei redditi relativa al periodo di imposta precedente. Chi intendesse quindi migrare dal regime di contabilità semplificata a quello di contabilità ordinaria dal 1° gennaio 2017, dovrà redigere entro il 30 settembre 2017 un accurato dettaglio delle attività e passività esistenti al 1° gennaio 2017 (rimanenze, crediti, debiti, disponibilità, ecc.).

Gli adempimenti contabili che le imprese in contabilità semplificata applicheranno dal 2017 sono in gran parte mutuate dal regime di cassa già adottato da artisti e professionisti.

Dal 2017 l’adozione del regime di cassa imporrà l’adozione, oltre ai consueti registri IVA, di registri cronologici di incassi e pagamenti: si dovranno annotare in due appositi registri, in modo analitico e cronologico, i ricavi/compensi incassati e le spese pagate.

In alternativa possono essere adottati dei registri IVA integrati che possono sostituire i registri cronologici di incassi e pagamenti qualora:

- vi siano separate annotazioni delle operazioni non soggette a registrazione IVA;

- si riporti l’ammontare complessivo delle operazioni che non hanno generato incassi o pagamenti, con indicazione delle fatture cui le operazioni stesse si riferiscono.

A prescindere dal sistema adottato (registri IVA + registri cronologici o registi integrati) è comunque evidente che il passaggio al regime di cassa imporrà un aumento degli adempimenti contabili poiché, oltre alla rilevazione del documento di ricavo o di spesa, dovrà essere rilevata anche la corrispondente movimentazione finanziaria.

La legge di Bilancio 2017 prevede però anche una ulteriore possibilità. Previa opzione, vincolante per almeno un triennio, per finalità di ulteriore semplificazione, si potrà assumere la presunzione assoluta secondo cui la data di registrazione dei documenti coincide con quella in cui è intervenuto il relativo incasso o pagamento. 4

Questa soluzione (data registrazione = data rilevante) è indubbiamente vantaggiosa per la semplicità di gestione, ma al momento presenta alcune criticità (che probabilmente saranno oggetto di ulteriori interventi normativi):

- la data di registrazione delle spese potrebbe non coincidere con la data di emissione del relativo documento e il contribuente potrebbe valutare la convenienza a registrare la spesa in un esercizio piuttosto che in quello successivo;

- in caso di fatture emesse prima dell’incasso (e quindi “incassate” per presunzione assoluta), non è chiaro come potrebbe essere recuperata l’eventuale perdita in caso di mancato incasso sostanziale.

Si ricorda, infine, che per i contribuenti che usufruiscono del regime forfettario o del regime di vantaggio ex art. 27 D.L. n. 98/2011 (ex minimi) non sono previste novità, perlomeno fino a quando continueranno a rispettare i limiti previsti.

Ci auguriamo di essere stati sufficientemente chiari ed esaustivi, ma necessità di sintesi non consentono di includere in questo documento tutte le considerazioni personali adottabili ai casi specifici.

Entro le prime settimane del 2017 è però fondamentale effettuare una scelta che, in alcune ipotesi, potrebbe essere vincolante per il prossimo triennio.

Vi invitiamo quindi a contattarci al più presto per fissare un appuntamento.

Distinti saluti.